Pokok-Pokok Perubahan Dalam KUP yang diubah dalam UU Harmonisasi Peraturan Perpajakan

- Inifnity Smart Consulting

- Nov 8, 2021

- 2 min read

Presiden Republik Indonesia telah mengesahkan Rancangan Undang-Undang Harmonisasi Peraturan Perpajakan (RUU HPP) menjadi Undang-Undang (UU) pada tanggal 29 Oktober 2021.

Salah satu yang diatur dalam UU Nomor 7 Tahun 2021 tetang harmonisasi peraturan perpajakan adalah Ketentuan Umum dan Tata Cara Perpajakan (KUP). Pokok-pokok perubahan dalam KUP yang diatur dalam UU Nomor 7 tahun 2021, antara lain:

1. Nomor Induk Kependudukan (NIK) sebagai NPWP bagi Wajib Pajak Orang Pribadi dalam negeri.

Sebagai bentuk cara pemerintah memperluas basis pajak, maka bagi Wajib Pajak orang pribadi yang merupakan penduduk Indonesia, Nomor Pokok Wajib Pajak (NPWP) dapat menggunakan nomor induk kependudukan (NIK).

2. Pengungkapan Ketidakbenaran.

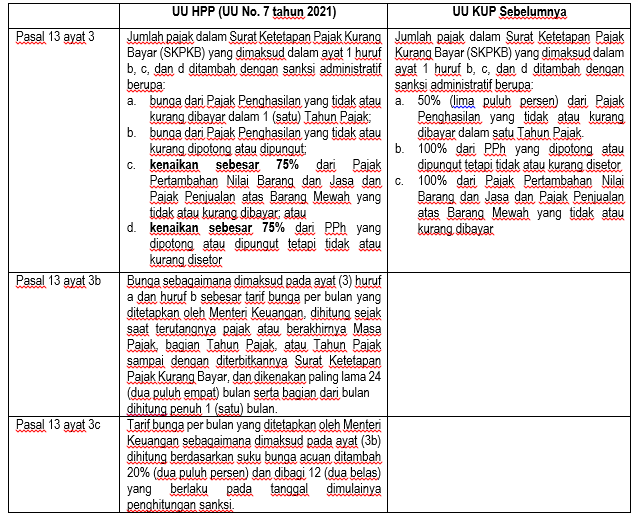

3. Penurunan besaran sanksi dan pengenaan sanksi dengan menggunakan suku bunga acuan dan uplift factor pada saat pemeriksaan dan WP tidak menyampaikan Surat Pemberitahuan (SPT)/membuat pembukuan.

4. Kesetaraan pengenaan sanksi melalui penurunan sanksi terkait permohonan keberatan atau banding WP.

5. Pengaturan asistensi penagihan pajak global dan Kewenangan pemerintah untuk melaksanakan kesepakatan di bidang perpajakan dengan negara mitra secara bilateral maupun multilateral.

Sebagaimana diatur dalam UU HPP dalam pasal 20A , bahwa menteri keuangan berwenanng melakukan kerja sama untuk pelaksanaan bantuan penagihan pajak dengan

Negara mitra atau yuridiksi mitra yang dilakukan berdasarkan perjanjian internasional secara resiprokal.

6. Tata cara pelaksanaan Banding dan besaran sanksi admistratifnya.

7. Penegakan hukum pidana pajak dengan mengedepankan ultimum remidium melalui pemberian kesempatan kepada WP untuk mengembalikan kerugian pada pendapatan negara bahkan hingga tahap persidangan.

Sebagaimana diatur di pasal 44 C, UU No. 7 tahun 2021, bahwa pidana denda yang dimaksud dalam pasal 39 dan 39A tidak dapat digantikan dengan pidana kurungan dan wajib pajak oleh terpidana. Dan apabila terpidana tidak membayar pidana denda paling lama 1 (satu) bulan sesudah putusan pengadilan yang telah memperoleh kekuatan hukum tetap, jaksa melakukan penyitaan dan pelelangan terhadap harta kekayaan terpidana.

Comments